あちこちで告知されているのでご存じの方も多いでしょうが、昨年の令和6年4月1日から、相続された土地の登記が義務化されました。それ以前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象になっています。

実は私も親の死亡時に土地の相続をしていたのですが、どうしたらいいかわからず放置していた状態でした。しかしこの度、上記の改正、及び実家を取り壊すために相続登記の必要が生じました。

ここで普通は司法書士にお願いするところですが、様々な条件が揃ったことで自力でやってみることにしました。

- 自力でやってみようと思い至るまでの経緯

- 法務局ホームページに説明が揃っている

- 作成する書類・集める書類

- 作成する書類

- 集める書類

- 登録免許税及び収入印紙

- 法務局に書類一式を提出

- 登記識別情報通知書を受け取る

- 実際に相続登記をして思ったこと

- まとめ

自力でやってみようと思い至るまでの経緯

私の父親が亡くなったのは2019年。そこから10ヶ月以内の相続作業の必要がありましたが、直近では心理的に落ち着かなかったことと、そもそもどこから手を付けてよいかわからず、作業をする気がなかなか起きなかったこと、さらに当時はコロナ禍の真っ最中で、社会全体の動きが停滞したせいでろくに相談も出来ず、結局ほぼ自力で相続の作業を行い、なんとか完了しました(この時の話は長くなるのでまたの機会に)。

しかしこの時、まだ世の中はコロナ禍で、10ヶ月の時限だった相続申告とは異なり、土地の相続登記の方は時間的余裕があったため、しばらく放置していました。ちなみに翌年以降、固定資産税の振込用紙は相続申告で相続すると示した私のもとに届きましたが、そこには『(登記主である父の名前) 代表相続人(私の名前)』という名義で届いていました。

しかし前述のように、実家を立て直す計画が進み、いよいよ登記の変更が必要になります。そこで普通はそれらの作業をしてくれる司法書士に相談し手続きをしてもらうのでしょうが、人脈がないのでその手順がよくわからない(今思えば、頼めば建築会社から紹介してもらえたとは思いますが)。

ネットで軽く調べたあと、実際に法務局の出張所に行き、相談してみることに。すると、軽く流れを説明したプリントをもらい、その手順を紹介している法務局のサイトを紹介されます。そこで、「これなら依頼せずともできるかも」と思い、当時まだ時間があったこと、各種条件が揃っていたこと、そしてこんな経験をするのは一生に一度あるかないかだし、自力でやってみようということになりました。まあ正直に言えば1番の理由は依頼費用を浮かせたかったからですが。

以下、自分がやってみた方法を、参考になるリンクを添えて以下に記述します。ただ、あくまで自分がやっていてそれで通った方法なので、個々の場合によっては異なる可能性があります。もしご自分でされる場合も、必ずここだけを参照せず、法務局のサイトなど正確な情報を取得するようにお願い致します。

また、このあたりに詳しい人は既知のことと思うので、「実際に相続登記をして思ったこと」までジャンプ推奨です。

法務局ホームページに説明が揃っている

まず、法務局の「不動産を相続した方へ ~相続登記・遺産分割を進めましょう~」というページに行くと、そこから相続登記とはどういうものか、さらに何をすればいいのかの説明(PDFのパンフなど)が置いてあります。

ここでの分岐として、「遺言書がある場合」「遺産分割書がある場合」、「数次相続(相続の手続き途中に相続人の1人が亡くなり、次の相続が起きている)状態の場合」、「法定相続の場合」と分かれます。

今回自力でやろうと思ったのは、すでに税務署への相続申告の際にこの「遺産分割協議書」を作成し終わっていたこと、そしてこのパンフレットで大半のことが説明されていて、法務局の出張所でもらってきたプリントとあわせてこれならやれるかもしれないと思ったことが大きいです。

以下、「遺産分割書がある場合」に即してのものになります。

作成する書類・集める書類

以下のPDFでは、それぞれの場合に必要な書類が明記されています。

相続による所有権の登記の申請に必要な書類とその入手先等(PDF)

遺産分割協議書がある(遺言書はない)場合、必要なものは作成するものとして

- 遺産分割協議書

- 登記申請書

- 相続関係説明図

- 代理権限証書(委任の場合)

集めるものとして、

- 被相続人(この場合亡くなった父)の戸籍謄本(除籍謄本)

- 被相続人の住民票の除票

- 相続人(この場合私)の住民票

- 法定相続人全員(私含む兄弟全員。遺産分割協議書に名のある人)の戸籍謄本

- 法定相続人全員分の印鑑証明

- 固定資産評価証明書(明細書)

それに加えて

- 登録免許税分の収入印紙

となります。

作成する書類

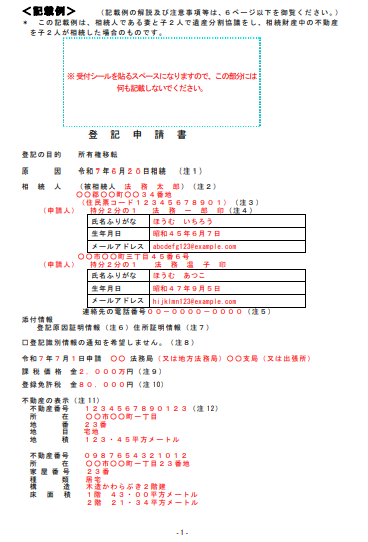

登記申請書、相続関係説明図においては、どのように書くのかのフォーマットもすでに法務局のサイトに出ております。以下のページにほかのパターンも含め一式揃っているので、それを参考にすると非常に作りやすいと思われます。

登記申請書

この申請の本体となるもの。WordとPDFのフォーマットが法務局のサイトこちらにあります。以下はそのページにあった作成例(リンク)。

フォーマットを参考に、住所氏名生年月日などの相続人情報、被相続人情報を記します。また、対処となる不動産の所在や地番、地積、同じく家屋の情報を記します。遺産分割協議書を作成していれば、こちらの大半の情報は記されているはずです(ない場合は話が遺産分割協議書の作成からになってしまうので、ここでは割愛)。

おそらく気になっている人が多いと思われるのが、この「登録免許税」の存在。つまり司法書士への依頼料と、住民票などの発行手数料もありますが、実質これが登記にかかる一番大きな費用となる可能性が高いでしょう。

こちらの価格の算定方法ですが、「課税標準価格」は固定資産税支払いの対象となっていると、毎年振込用紙に同封されている明細書に記述されています。こちらの価格は、土地の実勢価格、また土地の評価額(路線価などで算出するもの)とも異なるものなので注意。

相続登記の場合、原則として課税標準価格の1000分の4の価格が登録免許税として必要な価格となります。たとえば、課税標準価格が5000万であれば、20万円が必要になります。

納付方法は収入印紙になります(後述)。

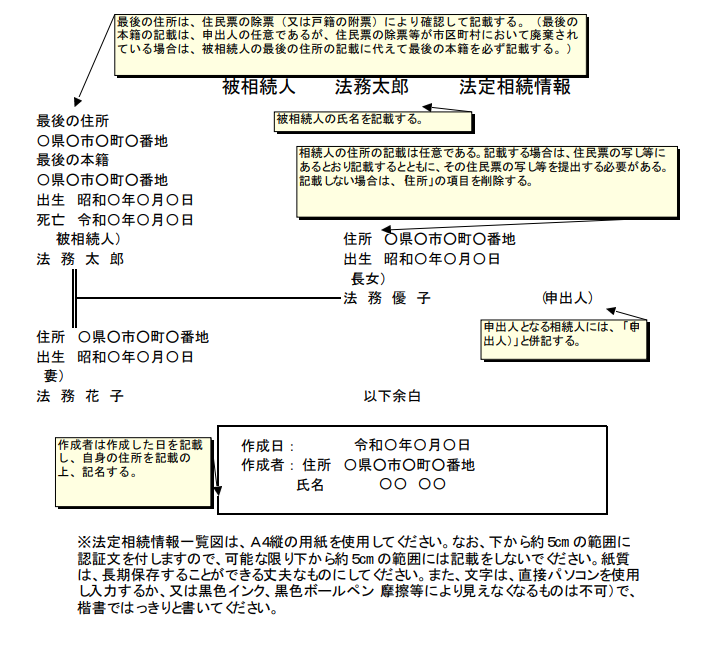

相続関係説明図

相続人が複数いる場合、その関係を示すもの。図としては、家系図の必要部分を抜粋+その個人情報を記した感じですね。遺産分割協議書の補足的な役割と思われます。 誤った申告による誤登記をしないためか、相続関係を示す書類の確認が念入りに行われている印象。

フォーマットが法定相続情報一覧図の様式及び記載例にあります。以下は、そのページの作成例。

代理権限証書

いわゆる委任状ですね。ただ、今回の場合は本人がやっているので割愛。法務局サイトの作成例はこちらにあります

集める書類

被相続人の戸籍謄本・住民票の除票

こちらは被相続人、つまり今まで権利を持っていたけど死亡した人の情報になります。自治体の役所窓口で申請できますが、被相続人との関係を示す身分証明が必要です。申請した経験のない人も、役所に行って相続目的であると話せば、普通に教えてくれるでしょう。

実は今回運がいいことに、2024年3月から戸籍謄本の広域交付が始まっていたので、このように地元の役所で取得することができるようになっていました。5年前の相続の時とかそれがなかったので、いちいち父の本籍があった場所に郵送申請しないといけないので面倒な上に日数もかかるものだったのですが、これで相当楽になりました。

相続人の住民票・戸籍謄本・印鑑証明

こちらは相続人、つまり自分の住民票。自治体の役所や出張所に行けばすぐとれますし、そのうち住民票、印鑑証明はマイナンバーカードを持っていれば近所のコンビニでもプリントアウトできます(そのほうが安いです)。

自分以外の法定相続人の戸籍謄本・印鑑証明

自分以外の法定相続人、この場合遺産分割協議書に記載のあるほかの人、私の場合は兄弟の分の戸籍謄本と印鑑証明が必要になります。つまり遺産分割協議書が真であるかの証明をするということでしょう。

うちの場合は連絡したらすぐ持ってきてくれる環境にあったので問題はなかったですが、ここで時間的、人間関係的都合で引っかかるケースもあるかもしれません。

相続人の固定資産評価証明書

普段あまりお世話にならないかもしれないのが固定資産評価証明書ですが、こちらは自治体の税事務所、東京都なら都税事務所に行けば発行してもらえますし、さほど難しいことはないです。

被相続人、相続人関係のものも含めて、手数料は全部で5000円くらいかかったと思います。父の生前の転居がそこそこ多かったので、その分戸籍謄本の費用がけっこう跳ね上がりました。

登録免許税及び収入印紙

登記申請書のところで計算、記入した登録免許税分の収入印紙を購入し、申請する書類で構築した冊子に含ませる紙に貼り付けて提出します。ちなみにこれらは郵便局で販売していますが、法務局の出張所で簡易郵便局がありそこで販売しているケースもあるので、高額なのに小さい収入印紙を持ち歩いて紛失するのが怖い場合、提出する場所か最寄りで購入して貼るのもアリと思われます。

法務局に書類一式を提出

これらが揃ったら、法務局の窓口に提出。作成した書類などをまとめます。

- 申請書用紙

- 印紙台紙(所定額の収入印紙を貼り付けたもの)

- 相続関係説明図

- 代理権限証書(ある場合)

- 住民票(原本添付で写し可)

- 除住民票(原本添付で写し可)

- 遺産分割協議書(原本添付で写し可)

- 評価証明書(原本添付で写し可)

これらの順番でまとめます。

5から8の原本の返還を求める場合、それらをコピーした写しを代わりに使います。特に遺産分割協議書は返してもらわないとなにかとまずい場合が多いので、忘れないようにしましょう。

■○申請情報(申請書)と併せて提供する情報(書類)は原本でなけれ ばならないのですか?

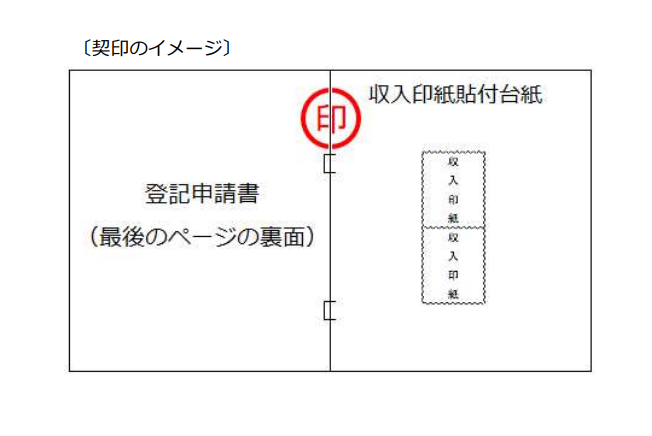

そして上で作成した冊子を左側二カ所のホチキスでまとめて、所定の場所(1と2の間)に申請書で捺印した印鑑で割り印をし、製本(以下の画像は法務局サイトのPDFパンフより)。

それに戸籍謄本など残りの書類、さらに原本返還を受ける場合はその原本をクリップで留めて添付します(この原本は、登記識別情報通知書の発行時に変換されます)。

オンライン申請もあるようなのですが、こちらは現在オンラインだけでは完結せず、戸籍全部事項証明書等などは郵送しなければいけませんので結局それ以上の手間がかかりそうだったので、直接提出の形をとりました。

■参考

登記識別情報通知書を受け取る

法務局で受取りがなされると、問題がなければ何日か(一週間~10日くらい?)相続登記されたことを示す『登記識別情報通知書』、いわゆる権利を証明する書類が発行されますので、それを取りに行き、完了となります。

ちなみに、よくサスペンスドラマで不肖の息子が実家に盗みに入る土地の権利証「登記済権利証」は現在では発行が廃止されておりますので、創作界隈はご注意。

こちらの『登記識別情報通知書』には封がされており、中にはオンライン手続きで使えるコードが入力されているようです。これ、いかにも開けたくなるような作りになっていますが原則開封してはいけません(第三者に知られるといけないので。意外にっこれを書いているサイトが少なかった)。土地の売買や抵当権設定などで使う時になった場合、司法書士などその作業を行う人が開封してコードを確認することになります。

この書類再発行はされないとのことなので、慎重に保管する必要があります。

■画像サンプル:登記識別情報通知書

実際に相続登記をして思ったこと

今回、このようにうまくいきましたが、今回は条件が揃っていたこと、とりわけ遺産分割協議書がすでに出来ていて、且つ兄弟と連絡がとりやすかったことがかなり大きいと思います。もし、遺産分割協議書がなかった場合(これは相続申請の前だったらの場合になりますが)、、または他の相続人と関係が悪かったり、そうではなくとも多忙で連絡がつきにくい場合は、戸籍謄本や印鑑証明の取得で困難さは何十倍にもなっていたと思われます。

あと、間違うと手間なので調べながらやっていたため、それなりに時間がかかりました

条件次第にはなりますが、自力でやるのはあまり人には勧められないというのが正直な感想です。確実性を求める場合、紹介など信頼していい司法書士がいるなら、そちらに依頼した方がよいと思います。とりわけ他の相続人と連絡が生じるような場合、プロがやってくれるというのもありますが、人を挟むということで心理的な衝突も防げる可能性が高くなると思うので。

思うに、司法書士のみならず行政書士、税理士、さらに弁護士のような士業の業務は、たしかにその資格を持っている人しかできないこと(非弁行為の禁止など)はありますが、通さなくても制度上は調べて自力でできるということも多数あります。しかし一般の人がそれら作業を自力で行なうと、知識不足から複雑で間違いも生じやすく時間もかかる。しかしこれらの業種を報酬を対価として依頼すれば、所有しているノウハウにより時間と労力を大幅に削減出来る。ビジネスでは自社でできることであっても、時間や手間を削減するために専門の業種に金銭を支払って依頼するように、こういった手続きを頼むことも対価でそれらコストを費やすのを防ぐ側面がわりと強いと感じました。

実際、この半年後くらいに、公正証書を作る必要が生じたのですが、こちらのほうは紹介してもらったこともあり司法書士にお願いしました。こちらはあまり手をかけることなく、一万程度で一日作業で済んだため、正解だったと思います。

あと、今回相続登記義務化が行動を起こした要因のひとつですが、この義務化で放置されている相続登記が進むかと考えてみたのですが、正直余程の強制がない限り現状を大きく進むかどうかは微妙です。というのは課税価格×1000分の4となる「登録免許税」(その分の収入印紙購入)が、やはり普通の人には重いでしょう。

相続する財産が土地以外にもそれなりにあった人や、これからその土地を活用する必要がある人なら別ですが、やはり普通の社会人にとって数万、場合によっては数十万する可能性のある免許税の支払いは大きな出費(課税評価額4000万の土地でも16万の出費)なので、簡単には払えないというケースも多いでしょう。とりわけ評価額はそれなりにあるのに、売れない土地のような場合は。

ただ、これを書いて調べている時に見つけたのですが、現在期間限定の減免処置があるようです。その条件は土地評価額が100万以下だった場合免除、もしくは土地が未登記である状態で二次相続を受けた場合の一次相続分の登記における登録税が免除になる処置が令和9年3月31日まで行われているようです(一瞬、自分のした相続登記も免除対象になっていたかと思って焦ったことは秘密)。

■国税庁ホームページ 相続による土地の所有権の移転登記等に対する登録免許税の免税措置について(令和7年4月)

100万以下のほうは減免額も微々たるものですが、親から相続を受けた土地がまだ先代から登記されていなかったような場合は、一次にかかる税金が免除になる今の期間にしておくのも手かもしれません。

まとめ

望む望まないにかかわらず、相続する土地がある場合は避けて通れないものになっています。できれば遺書作成などほかの相続事項と同じく(さらに言えば倒れたときの介護計画なども含めて)、以前からどのような方法で登記するかまでの計画を立てられれば、いざその時に切羽詰まってしまう事態は避けられると思います。

以下有料部分には何もありませんので、投げ銭用です。